Deine Beiträge kommen aus dem Bruttoeinkommen – das nennt man Entgeltumwandlung. Du zahlst also auf deine Beiträge heute keine Steuern, und das Einkommen, das du versteuern musst, sinkt – und damit sinken auch deine Steuern. Denn die Steuern werden erst berechnet, nachdem dein Beitrag von deinem Einkommen abgezogen wurde. Bis zu einer Grenze von 4 % der BBG sind die Beiträge auch sozialabgabenfrei. Netto zahlst du daher viel weniger ein als brutto in deine Vorsorge fließt!

Wie hoch genau der Steuervorteil ist, hängt von deiner persönlichen Situation ab: Einkommen, Steuerklasse, Kinder etc.

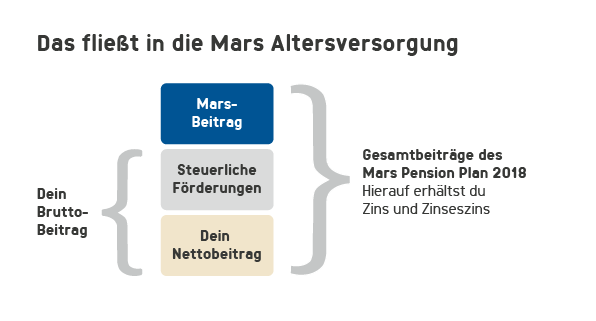

Das musst du beachten!

- Steuern und Abgaben bei Auszahlung: Ganz verzichtet der Staat natürlich nicht auf sein Geld: Bei der Auszahlung fallen regulär Steuern und Sozialabgaben an. Insgesamt lohnt sich das aber: In der Regel liegt dein Steuersatz im Ruhestand unter dem im Arbeitsleben. Und auch die Sozialabgaben sind insgesamt in der Regel niedriger: Die Beiträge zur Arbeitslosen- und Rentenversicherung entfallen. Kranken- und Pflegeversicherungsbeiträge sind jedoch in voller Höhe (Arbeitgeber- und Arbeitnehmeranteil) zu entrichten.

- Auswirkungen auf die gesetzliche Rente: Bei Beiträgen bis zu 4 % der BBG sparst du heute die Sozialversicherungsbeiträge. Das heißt aber auch: Es fließen weniger Beiträge in die gesetzliche Rentenkasse und deine gesetzlichen Ansprüche sinken. Das wird aber durch Mars-Beiträge, die du durch deine Investition erhältst, und die Wertentwicklung mehr als ausgeglichen!