Aus Kapital wird Rente.

Mars legt das Fundament – das gilt auch bei der Auszahlung: Das Guthaben, das auf Stufe 1 gebildet wurde, wird immer in eine Rente umgerechnet. Mit den monatlichen Auszahlungen leistet Mars also einen wichtigen Beitrag, um deinen Lebensstandard auch im Ruhestand zu erhalten.

Die Umrechnung erfolgt nach versicherungsmathematischen Grundsätzen. Das bedeutet, dass verschiedene Faktoren eingerechnet werden, nämlich u.a. die statistische Lebenserwartung, ein Rechnungszins und ob du eine Hinterbliebenenversorgung mit eingeplant hast – dazu unten mehr.

An der statistischen Lebenserwartung liegt es auch, dass deine Rente niedriger ausfällt, wenn du vor dem Alter 65 in den Ruhestand gehst. Denn die Leistung muss dann ja über einen längeren Zeitraum ausgezahlt werden. Also: Je früher du gehst, desto niedriger die monatliche Rente.

Die Familie absichern

Vor Beginn deiner Rentenauszahlung kannst du entscheiden: Soll nach deinem Tod dein Partner/deine Partnerin eine Hinterbliebenenrente erhalten und so weiter versorgt werden? Du kannst deinen Ehepartner, eingetragenen Lebenspartner oder einen Partner, mit dem du in einer eheähnlichen Gemeinschaft lebst, mitabsichern lassen. Nach deinem Tod erhält er oder sie 60 % deiner letzten Rente. Durch diese Vorsorge sinkt jedoch deine eigene Rente.

Übrigens: Während des Arbeitslebens ist deine Familie für den Fall deines Todes automatisch abgesichert – mehr dazu unter Risiko.

Stetig etwas mehr

Deine Rente wird jedes Jahr um 1 % erhöht.

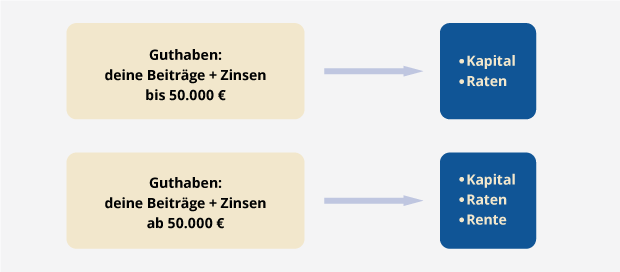

Kapital, Rate oder Rente? Kommt drauf an!

Und zwar auf deine finanzielle Planung und auf die Höhe deines Guthabens. Beträgt das Guthaben, das auf deinen Beiträgen und dem Mars-Beitrag aus Stufe 2 basiert, bis zu 50.000 EUR, kannst du zwischen Kapital und Raten wählen. Bei einem Guthaben ab 50.000 EUR kannst du dich auch für eine monatliche, lebenslange Rente entscheiden. Und das Beste: Du kannst die Möglichkeiten auch kombinieren!

Bitte denke daran: Die verschiedenen Auszahlungsmöglichkeiten haben verschiedene steuerliche Auswirkungen. Besprich dich am besten mit einem Steuerberater.

Das Einmalkapital

Du entscheidest dich für ein Einmalkapital? Dann wird dieses in dem Monat nach deinem Eintritt in den Ruhestand ausgezahlt. Wenn du einen anderen Auszahlungstermin möchtest, sprich bitte rechtzeitig den Mars-Pensions-Service an.

Wird dein Kapital nicht direkt nach deinem Eintritt in den Ruhestand ausgezahlt, wird das Kapital übrigens bis zur Auszahlung verzinst. In jedem Quartal veröffentlicht die Deutsche Bundesbank einen Referenz-Zinssatz. Dieser Zinssatz gilt dann auch für dein Kapital bis zur Auszahlung deines letzten Teilbetrags.

Die Raten

Hier bist du sehr flexibel: Du vereinbarst mit Mars, wie viele Raten du möchtest – entweder bis zu 10 jährliche Raten oder bis zu 120 monatliche Raten. So wie es am besten zu deiner Finanzplanung passt.

Start der Zahlung ist der Monat, in welchem du in Ruhestand gehst. Bei jährlichen Raten kannst du auch einen späteren Termin vereinbaren (spätestens im Januar nach Beginn deines Ruhestands). Das kann steuerlich günstig sein – besprich dich mit einem Steuerberater!

Die noch nicht ausgezahlten Raten werden auf Basis des aktuellen Rechnungszinses verzinst. Über den Zins wirst du mit Beginn der Auszahlung informiert.

Unabhängig von der Verzinsung wird jede jährliche Rate um 1 % im Vergleich zur letzten erhöht. Die monatlichen Raten werden alle 12 Monate um 1 % angehoben.

Solltest du sterben, bevor alle Raten ausgezahlt worden sind, werden die ausstehenden Raten an deine Hinterbliebenen ausgezahlt. Das sind: dein Ehepartner, dein eingetragener Lebenspartner, dein benannter Lebensgefährte oder kindergeldberechtigte Kinder.

Die Rente

Entscheidest du dich für eine Rente, zahlt Mars dein Guthaben in eine Versicherung ein, die das Guthaben in eine lebenslange Rente umrechnet. Die Höhe der Rente hängt dabei von der statistischen Lebenserwartung und dem Versicherungstarif ab. Wie bei der Rente auf Basis der Mars-Beiträge kannst du entscheiden, ob eine Hinterbliebenenrente für deinen Ehepartner oder eingetragenen Lebenspartner eingerechnet werden soll. Dann erhält dein Partner nach deinem Tod 60 % deiner Rente. Aber auch hier gilt: Durch die Hinterbliebenenrente sinkt deine eigene Rente.

Die Rente wird jährlich um 1 % erhöht.