Mehr Vorsorge – weniger Steuern und Sozialabgaben.

Der Steuer- und Sozialabgabeneffekt ist in allen 4 Plänen (Ausgleichsplan, Vorsorgeplan, Ergänzungsplan, Einmalbeitragsplan) identisch. Er funktioniert so:

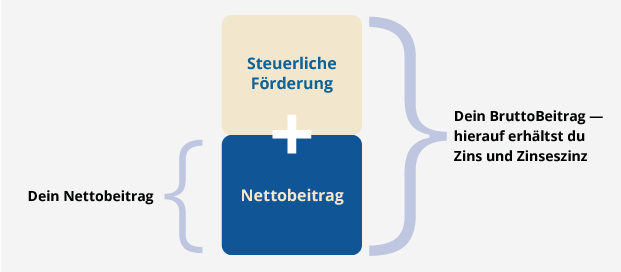

Deine Beiträge kommen aus deinem Bruttoeinkommen – das nennt man Entgeltumwandlung. Du zahlst also auf deine Beiträge heute keine Steuern, und das Einkommen, das du versteuern musst, sinkt – und damit sinken auch deine Steuern. Denn die Steuern werden erst berechnet, nachdem dein Beitrag von deinem Einkommen abgezogen wurde. Bis zu einer Grenze von 4 % der gesetzlichen Beitragsbemessungsgrundlage sind die Beiträge auch sozialabgabenfrei. Netto zahlst du daher viel weniger ein als brutto in deine Vorsorge fließt!

Das musst du beachten!

- Steuern und Abgaben bei Auszahlung: Ganz verzichtet der Staat natürlich nicht auf sein Geld: Bei der Auszahlung fallen regulär Steuern und Sozialabgaben an. Dennoch ist dies ein Vorteil für dich: In der Regel liegt dein Steuersatz im Ruhestand unter dem im Arbeitsleben. Und bei den Sozialabgaben entfallen die Beiträge zur Renten- und Arbeitslosenversicherung (dafür ist bei der Kranken- und Pflegeversicherung der volle Arbeitgeber- und Arbeitnehmersatz zu erbringen).

- Auswirkungen auf die gesetzliche Rente: Bei Beiträgen bis zu 4 % der BBG sparst du heute die Sozialbeiträge. Das heißt aber auch: Es fließen weniger Beiträge in die gesetzliche Rentenkasse und deine gesetzlichen Ansprüche sinken.